【成恩周报】结构性行情中我们更看好什么?

1、大势研判

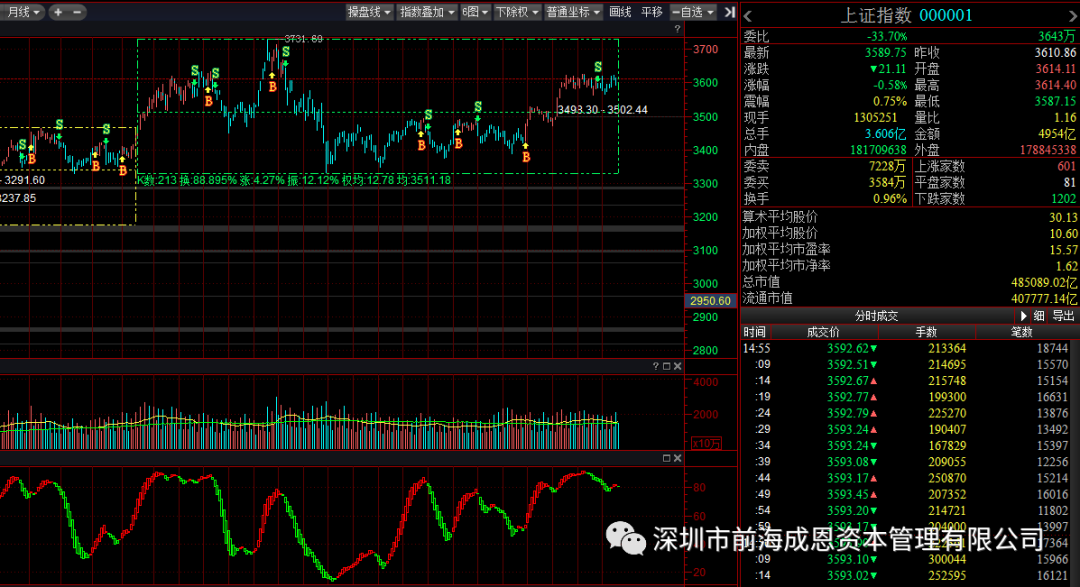

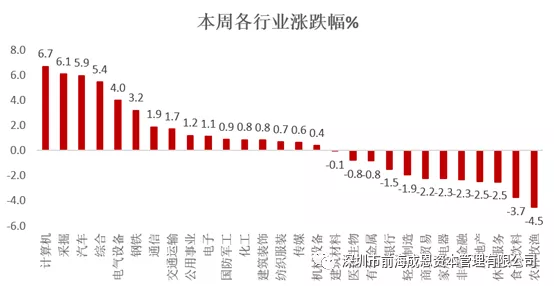

截止本周五收盘,沪指报3589.75点周下跌0.06%,沪深300指数报5224.70点周下跌1.09%。本周市场主要指数呈现震荡态势,行业涨幅靠前的有计算机、采掘、汽车、电气设备和钢铁等;跌幅靠前的为农林牧渔、食品饮料、休闲服务和房地产等。

2、资金面

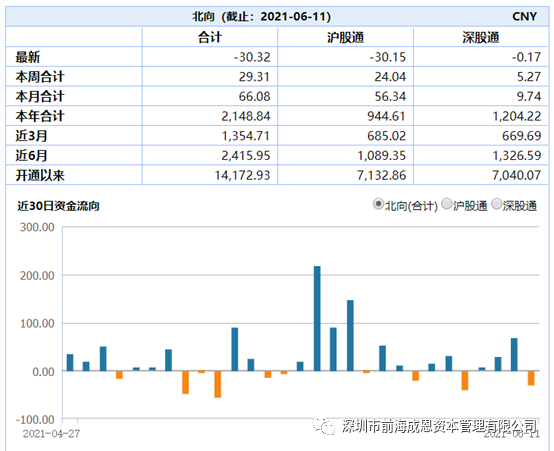

本周北上资金净流入29亿元,净流入金额靠前的板块为化工、银行、交运、电气设备等。净流出金额靠前的为建筑建材、房地产、休闲服务和机械设备。回顾5月份整个市场的流动性,产业资本解禁市值和重要股东净减持额环比有所增加、基金发行规模持续下降、新增投资者数量增长态势放缓,但另一方面一级市场上5月份募资规模环比持续减少,二级市场上两市成交热度有所回暖,两融余额再度上行并创下年内新高,同时更为重要的是5月份北上资金连续三月持续净流入。未来一个阶段内,我们判断人民币汇率仍将可能处在一个缓慢升值区间中,而汇率升值则有利于外资的进一步流入。因此我们认为后续海外资金有望持续流入,无需过度担忧股票市场流动性超预期收紧。

3、信息面

1)本周消息面上,首先是5月的金融数据已经公布。2021年5月份社融增量为1.92万亿元,比上年同期少增1.27万亿元;新增人民币贷款1.5万亿元,比上年同期多增143亿元;货币供应量M1、M2分别同比增长6.1%、8.3%,增速较上月末分别降低0.1和提高0.2个百分点。社融增速已超预期回落至2019年中枢水平附近;但信贷总量偏强、结构较好,反映出实体需求尚佳、经济运行稳字当头。对于后续,我们认为社融增速将进入震荡期,大幅下行的阶段或已经过去。此外,央行货币政策并未出现收紧的迹象。

2)此外,5月CPI同比上涨1.3%,预期上涨1.6%,主要是肉类价格回落仍是拖累CPI的主要因素;PPI同比上涨9.0%,预期上涨8.3%,强于预期,其中输入性通胀压力较大,国内工业品价格处于高位。我们认为今年四季度之前,PPI仍会维持高位。CPI与PPI剪刀差持续扩大对中下游企业经营造成较大压力。因此在投资布局上注意回避受损企业。

4、后市研判

本周整体探底回升,目前市场成交量10000-11000亿。宏观及时间节点上处于有利于上涨的结构。周线级别未出现做空的状态。结构性表现明显,白酒等板块此消彼长。关注6月17日美联储的消息,缩表可能性不大。维持沪指在3525点以上做多看多的观点,到了3525点再调仓。

板块上,我们建议关注化工、新能源、非银金融。化工品价格高位震荡,龙头有提估值机会。新能源汽车持续火爆。非银金融估值较低。