【成恩周报】政策呵护A股资金生态,我们看好这几个行业……

1、大势研判

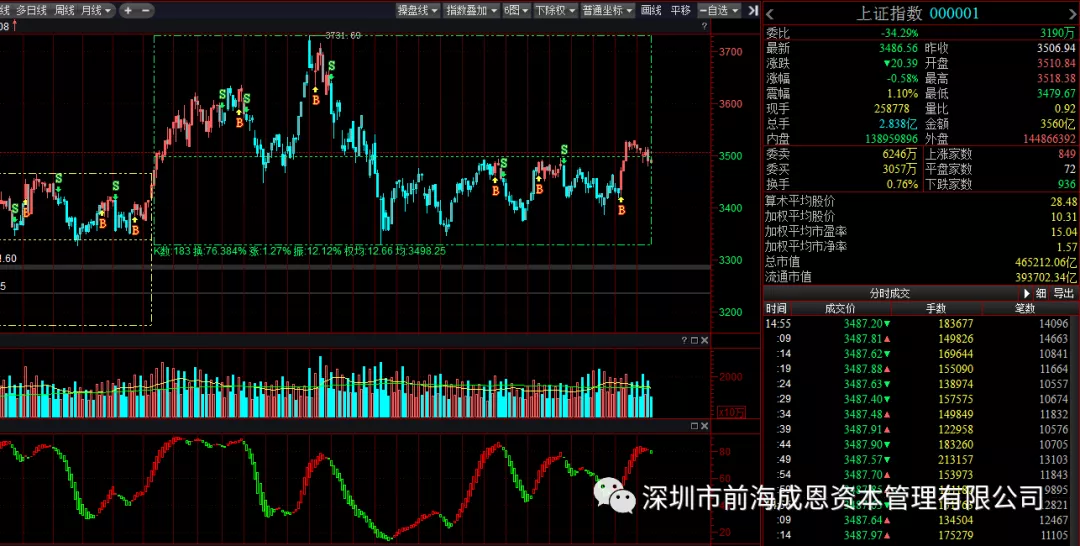

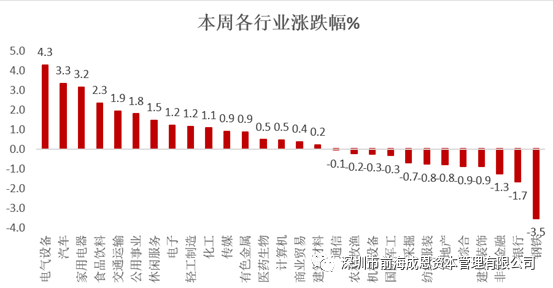

截止本周五收盘,沪指报3486.56点周下跌0.11%,沪深300指数报5134.15点周上涨0.46%。本周市场主要指呈现震荡格局,行业涨跌分化显著,涨幅靠前的有电气设备、汽车、家用电器、食品饮料等。跌幅靠前的为钢铁、银行、非银金融和建筑建材等。

2、资金面

资金面上,本周北向资金净流入4.75亿元,近四周净流入金额持续缩小。外资净买入金额靠前的为食品饮料、银行、生物医药、化工等,其中食品饮料连续两周净流入第一;净卖出金额靠前的为机械设备、电子、汽车、钢铁等。其中电子、机械设备连续两周净流出居前。

3、信息面

1)本周消息面上,首先人民币兑美元汇率维持强势,周内中间价报价6.4255,逼近2018年6月19日报价6.4235的高点。近期人民币对美元维持一个相对强势格局主要受两方面因素推动,一是国内经济延续良好复苏态势,外贸维持高景气度;二是近期美联储继续释放鸽派信号,导致近期美元指数继续走弱推动。

2)海外市场,从美国国内证券购买量来看,2021年3月出现了2080亿美元的新高流入,市场已经完全走出2020年3月-4月的流动性危机阴影,并且在疫情后流入情况不断突破2018年高点和2019年高点。我们认为美联储缩减购债和加息预期尚很遥远,那么影响美股风险溢价的扰动因素短期内并不显著,在继续宽松的量化政策夏美股牛市或将依然延续。

3)本周国内大宗商品价格波动较大。在前期快速上涨之后,5月19日,国务院总理李克强主持召开国务院常务会议。会议此次决定多措并举加强供需双向调节,明确提出“落实提高部分钢铁产品出口关税、取消部分钢铁产品出口退税”等政策,稳定重要大宗商品国内市场供应。大宗商品价格应声下跌,周期板块的股价也出现较大幅度的下跌。我们认为周期板块不确定较多,后续要继续关注通胀和供需情况。我们倾向于认为周期品行情尚未结束,情绪因素下跌之后,如果没有强有力的供给端支撑,价格仍然易涨难跌。

4、后市研判

本周市场整体仍然呈现调整态势,风格表现为结构持续分化。从技术面角度,我们前期主要提示关注的3525点,在周内已经突破但是尚未守住,且量能缺失,因此判断市场还没确定突破的方向。后续若沪指站稳3525点则会继续向上进攻。消息面上,周末证监会主席易会满对证券市场合规操作、高质量发展提出了一些指示,另外近期政策对币圈的冲击、部分地方房贷利率上调,这些政策面消息抑制了股市的资金分流,说明政策上仍然是维护A股的生态的。目前我们对市场的判断整体倾向于乐观,在建党一百周年之前,市场出现大幅下跌的可能性较低。在板块布局上,我们比较看好医疗、消费、科技、化工、银行。