【成恩周报】节前交投清淡,正是布局良机

1、大势研判

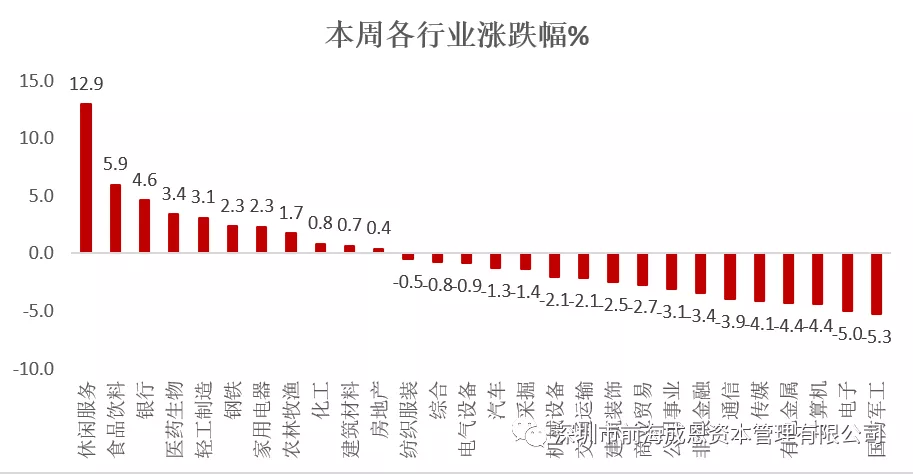

本周市场在前期快速下跌之后选择横盘震荡,截止周五收盘,沪指报3496.43点周涨0.38%,沪深300报5483.41点周涨2.46%。结构方面,本周行业跌多涨少,涨幅较高的板块为休闲服务、食品饮料、银行、医药生物,本周跌幅较高的板块为国防军工、电子、计算机、有色等。

本周国内外均没有出现重要影响市场的信息,数据和信息相对空白期间,市场各方对风格转换的讨论如火如荼。从估值角度看,特别是以沪深300指数为代表的抱团白马股估值已经处于历史分位数的80%以上,基金重仓前100股的市盈率达到了80倍,已经突破了2015年高点。风格是否会持续呢?从历史市场表现统计经验分析,市场在低盈利增长预期+利率低位时偏好大盘白马股,因此当前大盘成长为代表的绩优股被市场偏爱具备合理性,但是当应对利率上行和企业盈利上行的预期时,这类公司的股价上涨动力将有所下降。在企业高盈利增长预期+利率上行阶段,市场更偏好中小市值和成长属性。后期我们认为PEG选股方法将变得更加重要,高估值个股需要业绩高增长的支撑。与此同时,市场对细分行业龙头的偏爱将成为长期趋势,因此我们倾向于先优选具有高成长性的赛道,再择优布局优质公司。

2、资金面

市场对宏观流动性的预期从一致走向紊乱。去年年底,市场一致认为在疫情持续点爆发的一季度,政策还会维持偏宽松的局面,直到宏观数据出现向上拐点。但随着近两周央行的投放不及预期,部分银行按揭贷款利率的上调,

市场普遍对对流动性紧平衡的时点判断有所前移。

2月第一周央行公开市场操作(OMO)净投放960亿元,帮助保持市场利率回归稳定,但规模较往年春节前夕的万亿以上投放明显减少。从“价”的角度来看,2月初市场流动性紧张的环境有所缓解,DR007在2月以来大体保持在7天OMO利率附近,基本回到了2020年下半年的平均水平附近。

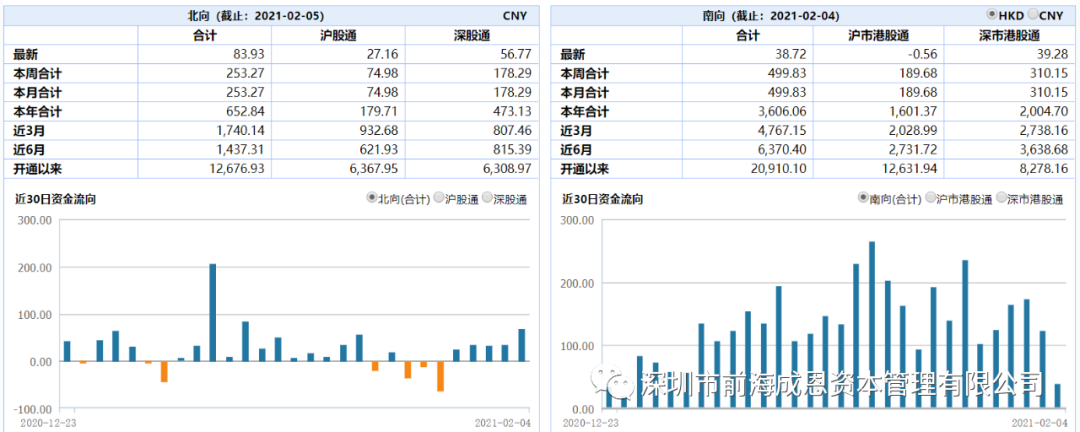

本周北上资金合计净流入253.27亿元,今年开年以来净流入近400亿元。板块分布来看,主板配比下降,中小板和创业板提升,其中创业板超配比例进一步扩大。行业分布来看,加仓顺周期和高景气的资源品、中游制造(化工、电气设备);减仓消费服务(食品饮料);加仓金融地产(银行、保险Ⅱ)和TMT(电子、计算机)。

3、信息面

1)疫情进展:目前来看,美国已经接种3500多万剂疫苗,如果每天接种速度能够从现阶段的130余万提高到200余万,有望在6月末完成70%人口覆盖的目标。

2)本周五,拜登引领的民主党在国会两院通过2021年预算议案,民主党只需要简单多数即可推进该项法案,这将有利于民主党在没有共和党支持下,推动1.9万亿美元的新冠疫情纾困计划。该法案比此前市场较乐观的预期几乎多了2倍左右,也是美国历史上较大规模的刺激法案。这对于美国经济的复苏将起到较好的作用,也对受益于全球经济复苏和中国出口链条的中上游顺周期板块保持更为积极乐观的态度。

4、后市研判

目前市场氛围不是很好,行业表现严重割裂,除了千亿市值的龙头上涨之外,其他标的下挫明显。操作难度比较大,只能做行业一线品种。资金上,货币政策“不急转弯”但是会慢转弯,市场对流动性收紧已经有预期,此外,抱团股的虹吸效应明显,因此中小盘股的资金面情况较为不利。

海外方面,美联储鹰派模式可能再现,我国A股市场和美元指数存在负相关关系,后续需要着重关注美国刺激计划对全球流动性的影响。

技术面上,在大盘没有突破3418之前不用过度恐慌,现在仍是“翻箱体”走势。短线看节前资金可能会有获利兑现,对于确定性强的龙头标的如果有回调,需要坚定的布局。因为我们认为现在A股是美国当年“漂亮50”的模式,市场对优质龙头的偏爱持续性较强。