【成恩周报】大盘放量上攻,抱团真的会松动么?

大势研判

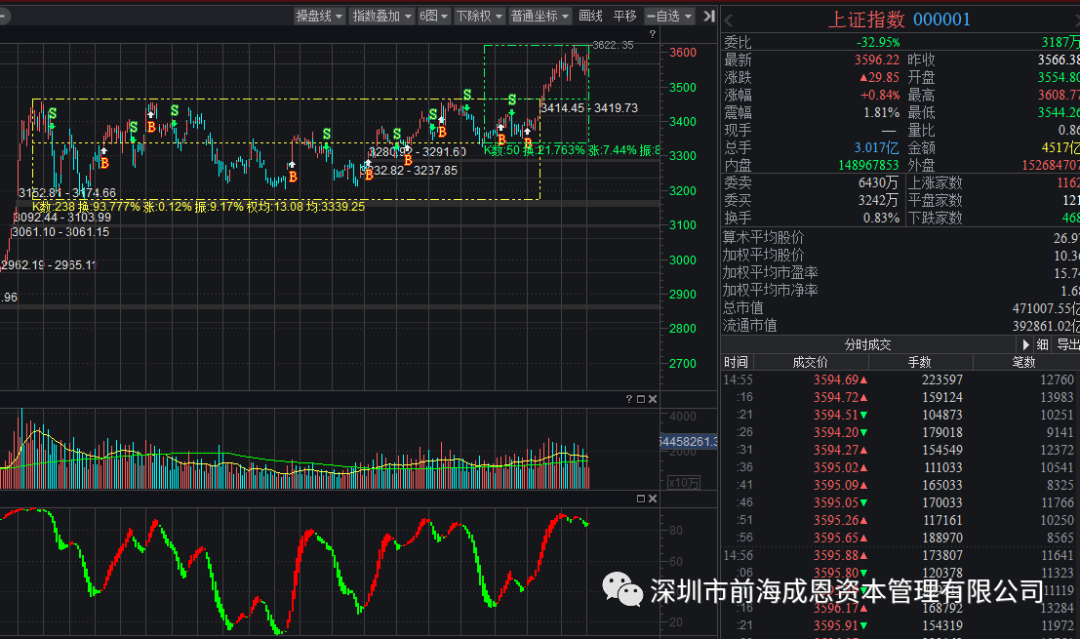

上周两市冲高回落,截止周五收盘,上证指数收盘报3566.38点,周下跌0. 1%;沪深300报5458.08点,周下跌0.68%。值得关注的是,两市成交额连续十日破万亿,市场情绪较高。市场风格转变较为明显,前期涨幅较高的抱团股出现明显回调,市场对机构抱团股持续性担忧明显上升。我们认为短期内流动性的收紧并不会彻底改变抱团的现状,但根据历史统计数据,在资金收紧的过程中,前期抱团股跌幅确实更大。市场风格的极端分化也不是抱团松动的根本原因,更优质的资产的出现才是当前抱团分崩的内在原因。上周,面板、小家电、消费电子、药房、通信等板块的上涨均是低估值之间的轮动表现,持续性还有待观察。

具体来看,涨幅居前的为银行、建筑装饰、电子、机械制造、通信,跌幅较大的为农林牧渔、军工、有色金属、电器设备、食饮等。

02

资金面

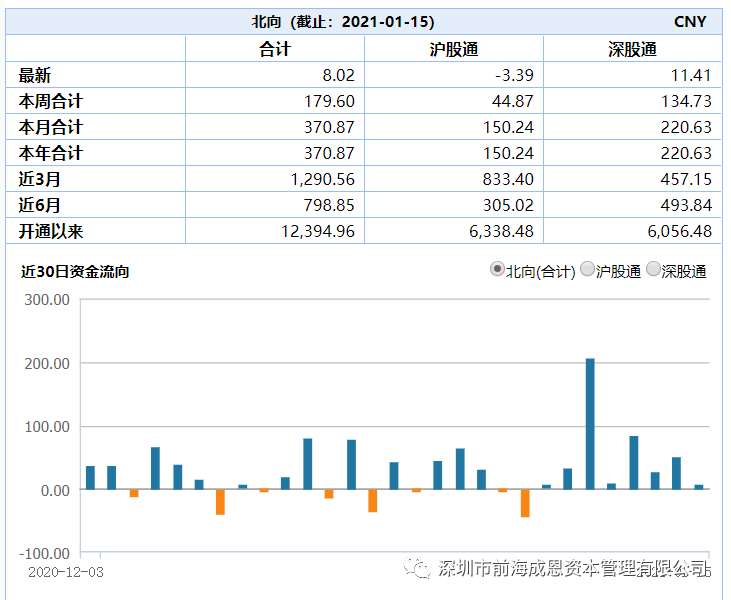

上周,北上资金当周净流入180亿元,融资资金前四个交易日合计净流入123亿元,均较前期回落;当周新成立偏股类公募基金扩张至1081亿元。行业偏好上,北上资金净买入规模较高的集中在银行、电气设备、化工、电子;融资资金集中买入电子和非银金融;消费、军工、原材料 ETF净申购,信息技术、金融地产类ETF净赎回。

此外需要注意的是,近期市场对港股的关注度明显提升,南向资金持续放量。

03

信息面

1)上周公布了进出口数据,12月出口同比增长10.9%,2020年全年进出口同比增长1.9%,连续4个月累计值维持正增长。在全球疫情蔓延的时期,我国出口数据连续超预期,展现了我国的经济韧性。全球二次疫情的影响仍在,疫苗全民接种尚需时日,因此海外的供需缺口短时间难以修复,有利于我国制造业继续走强。

2)近期,美债收益率明显反弹,历史经验表明,每当美债收益率上行一段时间,上行一定幅度,均会对全球市场产生不同程度冲击。当前美债收益率上行仍在早期,上行幅度仍在中性范围内,但须关注美联储宽松力度缩减预期、美国新一轮财政刺激以及通胀升温之后利率的进一步上行的可能。

04

后市研判

上周市场指数表现不错,符合我们前期判断。在指数点位上,我们前期判断有两个目标位,前期中枢的中轨3328点向上290-300点、前期中枢的上轨3456点向上290-300点,目前第一目标位已经达到,如果能够站稳将想第二目标位进攻。因此指数主要关注3600和3760点。

根据历史经验,年前交投比较清淡,今年由于疫情关系,市场交易情绪比较旺,但是建议年前降低预期,跟随市场上涨即可。风格上,近期看到市场有调仓换股的情况,部分资金开始配置被错杀的小票。我们认为,资金偏好龙头品种是长期趋势,在近期市场风格调整的过程中,若优质龙头股调整充分则是新的布局时点。