【成恩周报】不得不看,中央经济会议指明了投资方向!

1、大势研判

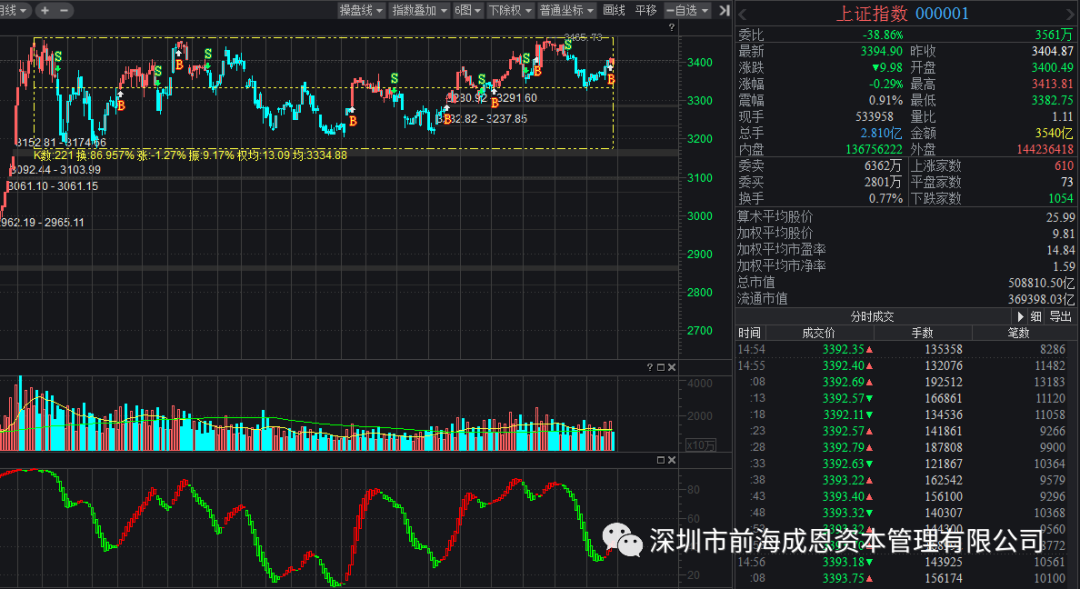

本周大盘如期在上周回调之后迎来技术性的反弹,两市整体呈现上涨趋势。宏观方面,美联储利率决议显示美联储将维持货币政策宽松取向长期不变,国内央行本周超额续作MLF;此外,本周中央经济工作会议召开,市场普遍持有积极预期。截止周五收盘,上证指数报3394.97点涨1.43%,深成指报13854.12点涨2.21%,创业板报2780.73点涨3.46%。

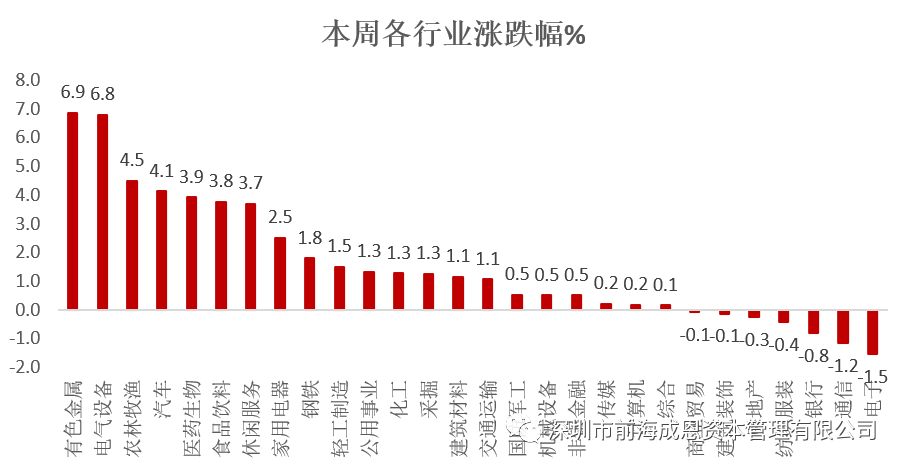

结构方面,本周顺周期板块表现强势,也印证了我们前期关于顺周期持续性演绎的判断。有色金属、汽车、家电均表现较好,在贸易摩擦的背景下,农业中的种植板块和军工表现也较为活跃。具体看,本周涨幅较大的行业为有色金属、电气设备、农林牧渔、汽车、生物医药;本周跌幅较大的为电子、通信、银行、纺织服装等。

2、资金面

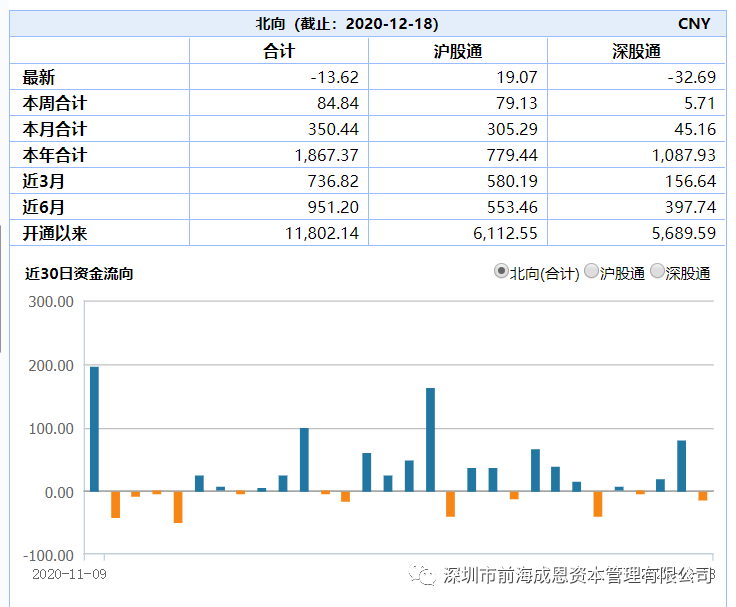

本周资金面总体改善,北上资金连续第七周净流入。本周北上资金净流入84.8亿元。行业偏好上,北上资金净买入规模较高的集中在医药、电气设备、采掘、计算机、化工等。

3、信息面

1)本周的中央经济会议定调2021年政策“不急转弯”、保持宏观杠杆率基本稳定,并阐明战略科技、产业自主、扩大内需、改革开放、种子耕地、住房、碳中和、强化反垄断和防止资本无序扩张在内的八大具体重点任务。我们认为,中央经济工作会议基本符合市场预期,疫情期间特殊政策退出已是大概率事件,强化反垄断和防止资本无序扩张可能也会影响市场对部分板块的预期。从产业发展趋势视角来看,我们优选四个领域作为重点关注:国家战略性科技产业、自主可控相关产业、生物育种产业、新能源产业,建议关注上述四大产业的中长期投资机会。

2)11月经济数据增长依然强劲。11月工业增加值同比增长7%,增速仍然较快,特别是纺织、橡胶塑料、黑色、有色等行业;消费端,社会消费品零售总额同比增长5%,特别是“双十一”促销带动化妆品、金银首饰、饮料、家电等商品零售增速加快;制造业投资从10月3.7%大幅上升至11月12.5%。其中化学原料和化学制品制造,医药制造,计算机、通信和其他电子设备制造等行业投资增速明显加快。

3)外围发达市场疫情仍在演绎,但同时更多疫苗在逐步开始布置,我们预计美国财政刺激也有望落地;另外美国政府继续将中国科技企业加入限制名单,投资者仍需关注在特朗普任期临近尾声时美国政府采取进一步限制的可能性。

4、后市判断

本周上证指数仍然在箱体中轨运行,目前主要关注3418点的得失,如果收盘价能够连续站稳该位置,且成交量放大,则市场可能继续向上试探前高位置。考虑到近期债券市场违约等事件,我们认为紧信用的时代已经来临,而股市对是否紧货币更为敏感。从本周的中央经济会议中我们可以初步判断,2021年货币政策不会急转弯,因此紧货币的预期可以降低,利好A股。我们仍然维持市场在周线、月线级别上保持震荡格局。

操作建议:岁末年初阶段我们建议多看少动,精选投资机会,可以关注芯片和种子板块。