【成恩投资周报】箱体震荡何时止?由它来决定……

1.

大势分析

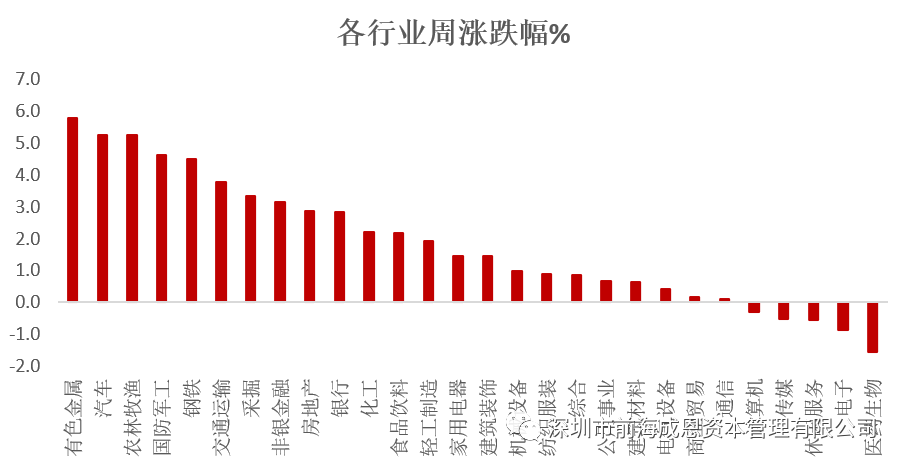

本周上证指数收于3377.73点,上涨2.04%;深证成指收于13852.42点,上涨0.71%;创业板指收于2667.09点,本周累计下跌1.47%。在疫苗消息利好频出的带动下,市场情绪有所好转。各行业涨跌幅如下:

资金面:

资金方面,本周北向资金累计净流入55.10亿元,已是连续第三周净流入,流入总量环比有所下降。其中净买入最多的行业为银行,净流入金额为13亿元,其次为机械、化纤、化工等;净卖出最多的为白酒,继上周被大幅净卖出18亿后,本周再度被净卖出合计约20亿元,其次为电子、券商、医药等。

消息面:

继区域全面经济伙伴关系协定(RCEP)签署后,11月20日晚,国家领导人在亚太经合组织第二十七次领导人非正式会议中指出,中方将积极考虑加入全面与进步跨太平洋伙伴关系协定(CPTPP)。RCEP和CPTPP两协定,有望推动亚太自贸区从愿景变为现实。据彼得森国际经济研究所(PIIE),RCEP可以为中国带来巨大的经济利益,进一步加入CPTPP将为中国带来更大的经济收益,到2030年国民收入将增加2980亿美元。CPTPP已生效两年,RCEP已签署,亚太自贸区愿景实现再次加速,有望对出口产业链形成利好。

此外,11月18日,国务院常务会议提出针对提振汽车、家电家具、餐饮、旅游等大宗、重点消费作出新的部署。我们认为,可选消费的修复逻辑逐渐清晰,“后疫情时代,管控措施逐步放开”+“多方位政策利好”将共同推动汽车等可选消费行业后续较快发展。

2.

市场展望

上周市场仍然维持箱体震荡走势,在持续向好的经济数据背景下,周期股比较抢眼,带动大盘走到箱体上沿,接近3418点,能否实现向上突破,需要重点关注成交量的变化。风格方面,市场从高估值向低估值转换,大金融、有色、地产、军工等前期下跌幅度较大的板块近期表现比较积极。在板块轮动的过程中,我们认为有业绩驱动的标的安全性更高。着眼未来一年的市场走势,我们认为市场或将延续一个大的M或者W形态走势。

操作策略:

我们认为如果年底资金面趋紧,会出现高估值补跌,低估值补涨的现象。建议关注有业绩支撑的顺周期板块和个股。