成恩投资周报丨主震荡市场下 关注结构性机会

01

大势分析

本周市场以高位窄幅震荡为主,后半周受美股高位下跌影响,整体有所承压。周五上证指数收于3355.37点,周跌幅1.42%;深证成指收于13656.66点,周跌幅1.41%;创业板指收于2732.15点,周跌幅0.93%。创业板在连续调整后暂强于大势,注册制实施政策带动下交投明显活跃,创下成交量3000亿之上“天量”;此外存量资金结构性博弈现象明显,底部低价股资金关注度大幅上升。

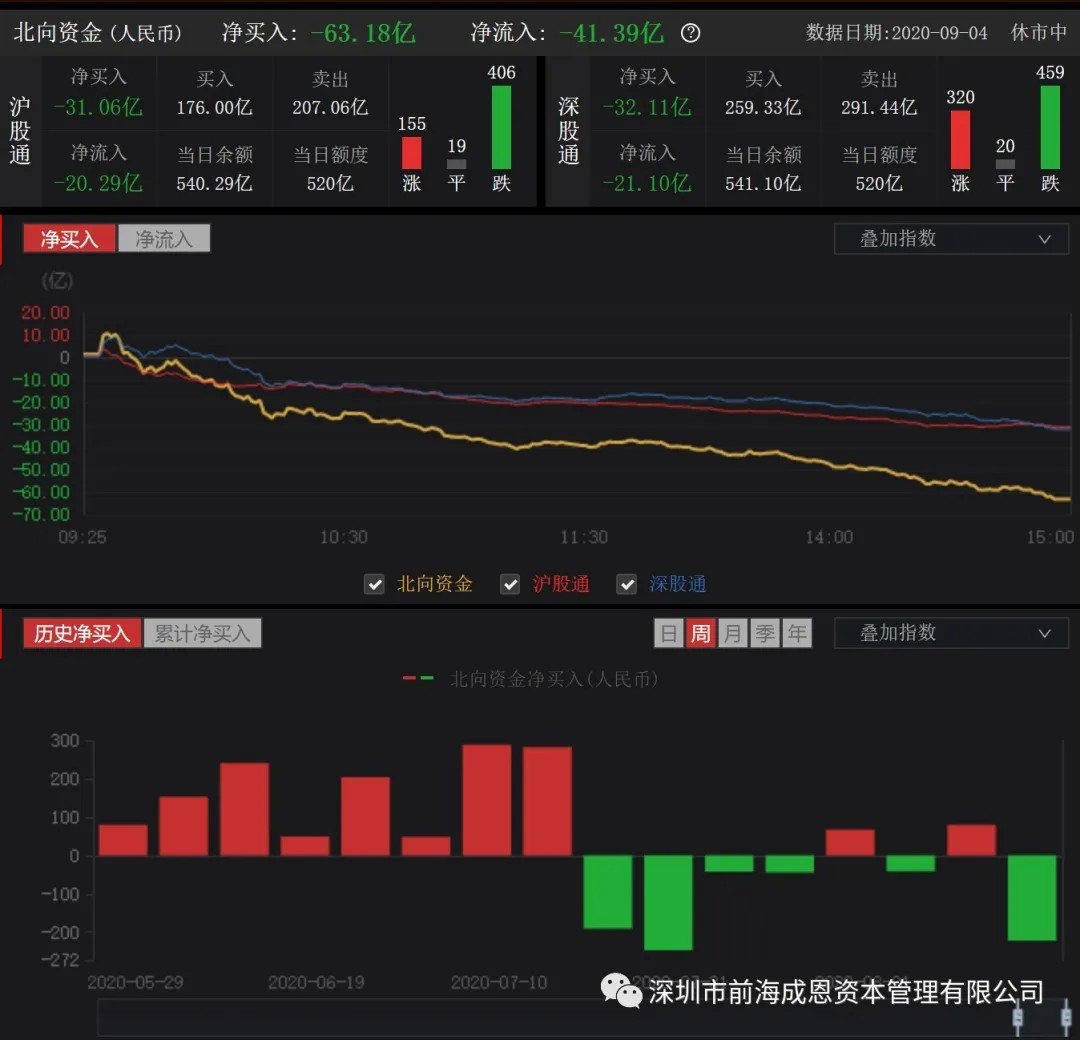

本周北向资金连续5天净流出,周净流出222.62亿。板块上,仅有能源金属、交运、纺织服装板块小幅净流入,金融服务、医药生物、食品饮料净流出规模靠前。

消息面上,美方继续加大对中国科技企业的打击力度,周五五角大楼透露,美国国防本部提议将中芯国际列入“实体清单”,这一禁令实则是封锁华为芯片供应的任何可能途径,从而达到持续压制我国高端芯片制造的目的。

在美国多方阻拦中国高科技公司获取高端芯片的背景下,彭博社3日援引知情人士话称,中国正在规划制定一套全面新政策以发展本国半导体产业应对美国政府的限制,且赋予这项任务“如同当年制造原子弹一样”的高度战略优先权,最新消息称,我国最新计划把大力支持发展第三代半导体产业,写入正在制定中的“十四五”规划,计划在2021-2025年期间,举全国之力多方支持“第三代半导体”产业发展。对此,我们认为科技创新投资主线中长期不变,短期重点关注第三代半导体材料端的投资机会。

此外,周末“一行两会”在北京举办2020年中国国际金融年度论坛,证监会副主席方星海表示,长期困扰我国股市的所谓“牛短熊长”脉冲式的市场正在消失,未来将加快进资本市场的对外开放,形成资本市场高水平对外开放新格局,促进国内国际经济双循环发展;央行副行长陈雨露表示,既要发挥信用货币可以灵活调控逆周期调节从而支持经济发展的积极作用,又要防止货币超发滥发可能引发的经济金融恶果;银保监会副主席周亮表示,今年将推动金融系统向各类企业合理让利1.5万亿,引导金融机构对先进制造业和战略性新兴产业的金融需求。

整体来看,未来证券市场将持续改革开放,外资不断流入市场将持续引导理性价值投资理念逐步重塑市场投资风格;金融机构持续反哺实体经经济及高新科技产业,货币政策维持稳定灵活支撑经济发展,为市场中长期健康运行提供了基本支撑。

02

市场展望及应对策略

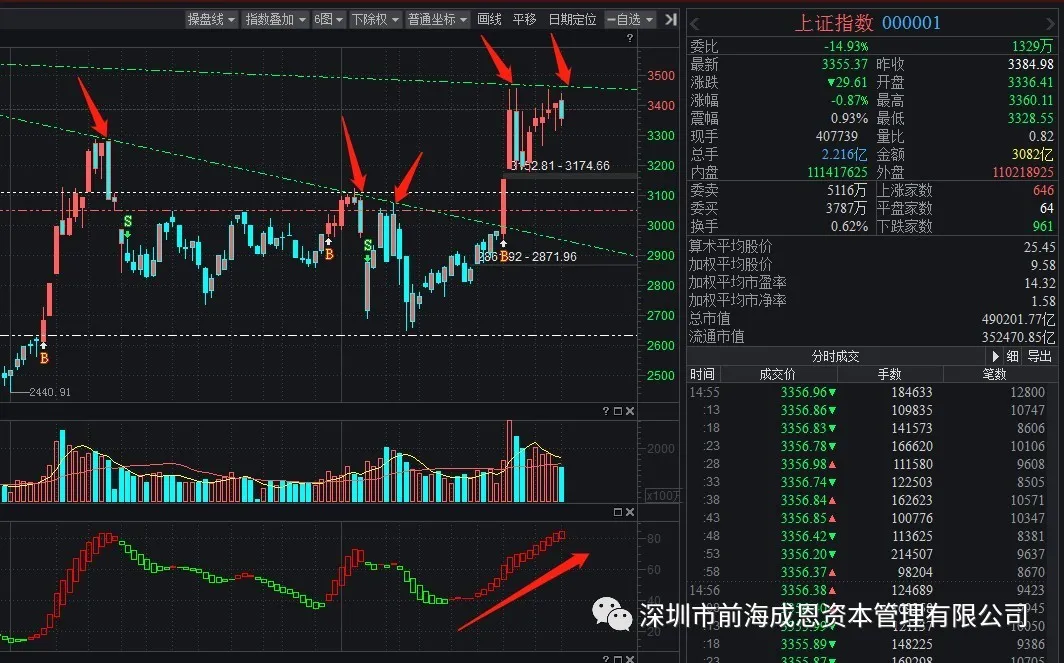

市场展望:本周上证指数主要围绕3300-3450区间窄幅震荡,板块上看,前期高位消费抱团个股资金有所松动,进入筹码交换阶段;而创业板底部低价股因注册制实施“投机”氛围浓厚,存量资金扎堆情况明显,我们认为这一现象不会长期维系,后市在证监会管控下,基本面优选价值投资仍将成为主流理念。资金面看来,对比前期“万亿”成交量看,当前主板市场有所缩量,但仍然维持在高位震荡,市场仍处于较强势状态,短期震荡格局暂时不会改变。

技术上看,上证指数整体呈现“上升三角形”态势,目前已进入三角形末端,预计短期出现方向性选择是大概率事件。本周上证指数三次上冲3418压力点均未有效站稳,后市短期向上关注上证指数能否伴随成交量放大站稳3418点后上攻3458点,向下则关注3288点支撑力度。由于“十一”长假即将来临,预计市场仍将维持反复震荡行情,投资机会仍偏向于结构性机会。重点关注“低估值大权重”的大金融板块,以及前期跌幅较大的半导体、生物医药板块投资机会。

操作策略:当前维持7-8成仓高抛低吸灵活操作,若上证指数向下跌破3288点,则可适当将仓位控制在5成或5成以下。