成恩投资周报丨警惕市场风险,等待加仓良机

01

大势分析

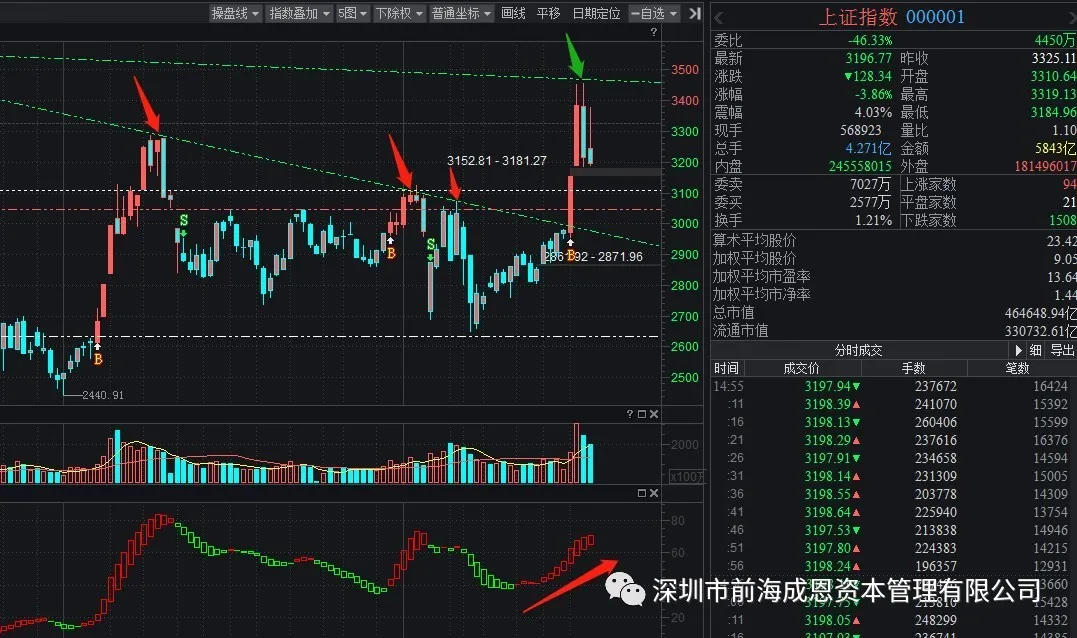

本周市场呈前高后低态势,整体延续调整节奏。上证指数最高反弹至3381.98点后因外围因素扰动快速下跌,周五收于3196.77点,周跌幅0.54%;深证成指收于12935.7点,周跌幅1.37%;创业板指收于2627.84点,周跌幅1.3%。整体看,个股跌幅大于市场整体调整幅度,板块上通信、计算机、食品饮料、金融板块跌幅居前,黄金、能源、材料、生物医药表现优于大市。

本周北向资金加速净流出,周净流出163.57亿,主要是由于短期中美摩擦升级,外资对中美关系不确定性风险的担忧加深。板块上,金融、通信、计算机净流出居前,家用电器、免税商贸、交运板块小幅净流入。

消息面上,7月21晚美方单方面要求中方限时关闭中国驻休斯敦总领事馆,中方随后做出对等反制,24日通知美方关闭美国驻成都总领事馆;美方对此反应强烈,于当地时间24日晚使用破门工具强制进入中国驻休斯敦总领馆建筑内。美方国务卿23日在尼克松故居前发布“新冷战宣言”,彻底否定尼克松开启的“中美接触、合作”战略,中美或进入新冷战时期。我们认为,在11月3日美国大选之前,特朗普政府对华政策不确定因素会持续增强,中美关系不断恶化短期将成为市场主要外围扰动因素。

02

市场展望及应对策略

市场展望:本周上证指数从反弹高点3381.98点再次回踩“颈线位”3288点,最低下探至3184.96点,周振幅6.13%。市场延续调整,主要还是外围非理性因素扰动,中美关系短期将成为影响市场正常运行的主要矛盾。

后市我们认为,结构上下半年市场仍将维持大震荡行情为主。技术上看,上证指数3050点之上,有必要继续维持较高仓位做多看多;一旦有效击穿3050点,则大概率将回到前期箱体3050-2830区间运行,则需迅速降低仓位应对风险。基本面来看,市场方向选择主要与资金流动相关,外资短期由于中美关系不确定性担忧增强加速流出,而内资由于2季度国民经济回暖好于预期,市场担心下半年货币政策或相较于上半年略有收紧。由于不确定因素增加,以及国内资本市场制度变革导致运行结构产生一定变化,后市大概率将呈现反复震荡为主。

操作策略:采取跟随市场策略,上证指数3050点以上维持7-8成仓持股参与,根据板块轮动及市场震荡结构调整仓位及个股比例。