成恩行研丨5G主题孵化云计算行业机会

云计算行研丨5G主题孵化云计算行业机会

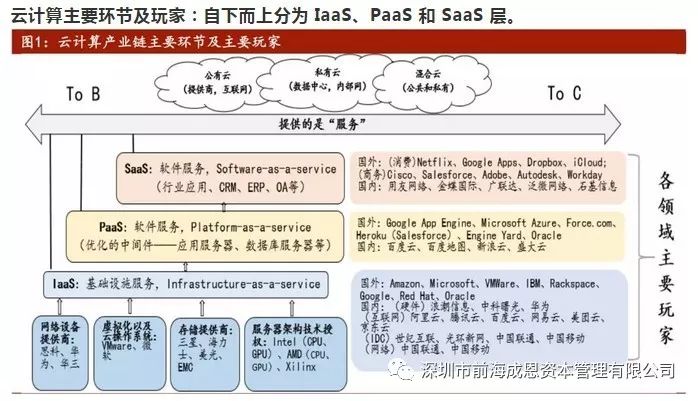

云计算产业链梳理

云计算(Cloud Computing)是一种通过网络统一组织和灵活调用各种ICT信息资源,实现大规模计算的信息处理方式;也是一种高效模式,即随时随地、便捷随需地访问可配置的计算资源共享池(资源包括网络、服务器、存储、应用软件、服务)以及获取其所需的资源,且资源能够快速供应并释放,使管理资源的工作量和与服务提供商的交互减小到最低限度。

一般而言,云计算产业链上游为基础设施供应商;中游为IaaS、PaaS、SaaS服务提供商;下游为政府、企业、个人等消费终端。其中中游这一主要环节可系统分为三个层次:

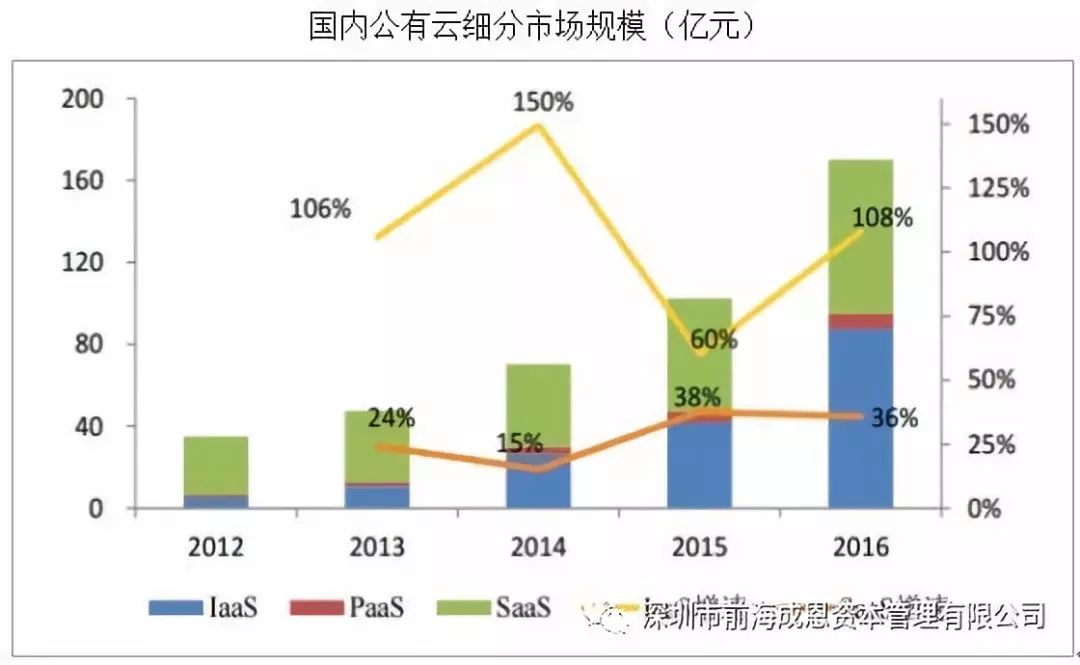

(1)IaaS 层 (基础设施即服务,最基层也是最核心,壁垒高,2017年市场占比约27.1%)。IAAS 主要由网络设备、存储器、服务器、虚拟化操作系统四个部分组成,国内除了华为、华三在网络设备有话语权外,其余领域基本被美日韩等垄断,尤其在CPU存储器、操作系统等领域看不到国产身影。

(2)PaaS 层 (平台即服务,中间层,2017年市场占比6.30%)。在云计算的作用大体相当于PC系统领域的中间件角色,目前谷歌、微软、Salesforce、甲骨文、百度等能推出相关平台。

(3)SaaS 层 (软件即服务,应用层,2017年市场占比66.7%)。SaaS是建立在PaaS层和IaaS 层之上的,集中在行业应用、CRM、ERP 和 OA 等领域。国外原生态公司代表是 Salesforce,其自 2006 年创立以来就提供纯 SaaS 服务,由 CRM 逐步扩展到 HR、SPC、OA 等,也逐步扩展到 PaaS 层。国内 SaaS 层主要玩家是用友软件、金蝶国际、泛微网络等 ERP 和 OA 厂商,以及广联达、石基信息等行业软件服务商,有软件产品优势的公司能在 SaaS 领域占有比较强的话语权。

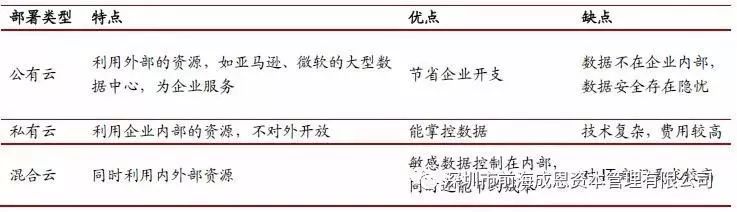

当有需求时,企业可选择三种方式来部署云计算,分别是公有云、私有云和混合云云计算,这三种产品构成云计算市场的主要竞争模式。除混合云顾名思义是公、私有云都参半,公有云与私有云的区别主要体现在行业壁垒上。

02

云计算市场现状分析

(1)全球层面:公有云维持高增速发展

云计算行业萌芽于21世纪初,2010年,全球云计算市场规模仅683亿美元,而根据Gartner的预计,2018年这一数值将达到3058亿美元,且将在2020年突破4000亿美元,行业市场规模相当之广阔。其中,公共云服务市场呈现高速发展态势,2017年全球云服务市场规模达2602亿美元,同比增长18.5%,企业越来越倾向于追求数字化商业战略。

(2)国内层面:公有云发展空间巨大

根据相关数据,2016年,相比海外市场约10.8%的公有云市场占有率,国内仅为3.3%,国内公有云服务仍然处于早期阶段,主要以游戏、视频、电商和社交等互联网企业为主,未来随着金融、医疗、工业等逐渐接受云计算的部署,国内公有云市场将会迎来快速增长阶段。2017年我国云计算规模约为672亿元,只相当于美国的10%左右,规模还很小,基本处于起步阶段。但是从增速看,我国云计算行业已经连续5年保持 30%的增长速度,预计未来3年仍将保持 25%以上复合增长率,2020年或接近1400亿元,其中公有云是推动云计算增长的主要动力。传统的软件的渗透率已经达到了瓶颈,未来发展的重点将会在云端,云服务的发展推动了传统软件厂商向 SaaS 服务提供商转变,软件与云的结合成为了重点发展方向。

国内公有云市场以阿里巴巴、腾讯、用友网络和金蝶国际、汉得信息、鼎捷软件等典型上市云服务商来看,2015 年-2017 年迎来云业务爆发增长。阿里巴巴 2017 云业务同比增长超过90%,用友网络与金蝶国际的云业务增速也均超过了60%。云业务的落地创收也带来市场估值抬升,2017年1月至今,用友网络、金蝶国际与汉得信息等股价最高涨幅分别达到 115%、152%和59%。

03

5G主题催化云计算行业机会

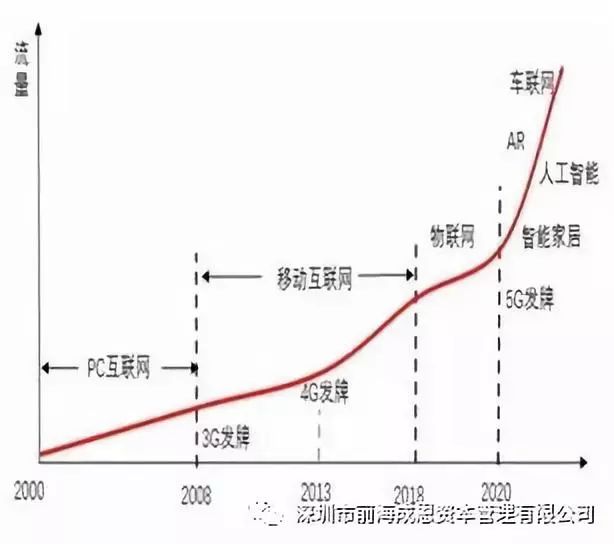

云计算与5G产业息息相关,除了在前端网络设计规划以及网络数据建设阶段,云计算与5G产业的终端应用环节的结合将是云计算行业未来的最大看点。

其一,5G通信重点支三大场景:eMBB(大流量移动宽带)场景、mMTC(大连接物联网场景)以及uRLLC(低时延高可靠场景),5G带来的流量暴增将为云计算行业稳定快速发展奠定技术基础。

其二,5G将推动云应用服务的快速普及。2017年全球云应用服务(SaaS)达到586亿美元,实现年增长21.6%;云管理和安全服务的增长率达到22.5%,云应用基础架构服务(PaaS)表现出强劲的发展势头,达到26.7%的增长率。随着5G时代的到来,基于对数字信息化的便捷、快速的普遍追求,中大型商业客户、医疗、教育和政府的云应用服务需求也将成为云计算行业增长的重要驱动力。

其三,5G将开启物联网时代,物联网涵盖车联网、智能家居、AR等细分领域,而这些未来的场景应用的构建都离不开计算流量这一基础。

综上,在5G主题性背景下,将会一定程度上催化当前行业集中度越来越高的云计算行业的发展机会,公有云快速发展以及场景应用的结合方向或将成为云计算行业未来机会之所在。