成恩视角丨莫为浮云遮望眼,风物长宜放眼量

莫为浮云遮望眼,风物长宜放眼量

目前市场对于A股市场的未来普遍比较悲观,投资意愿低迷。其原因主要有三:第一,不看好国内整体宏观经济;第二,特朗普发动的中美贸易战对国内经济扰动的不确定性;第三,国内金融去杠杆政策对A股市场的负面影响的持续性。

与市场普遍观点相反,我们恰恰认为,A股市场目前已处于熊市中后期阶段,再耐心熬过黎明前最黑暗的一段时间,我们就将迎来新一轮的结构性慢牛。我们主要从以下几个方面进行分析:

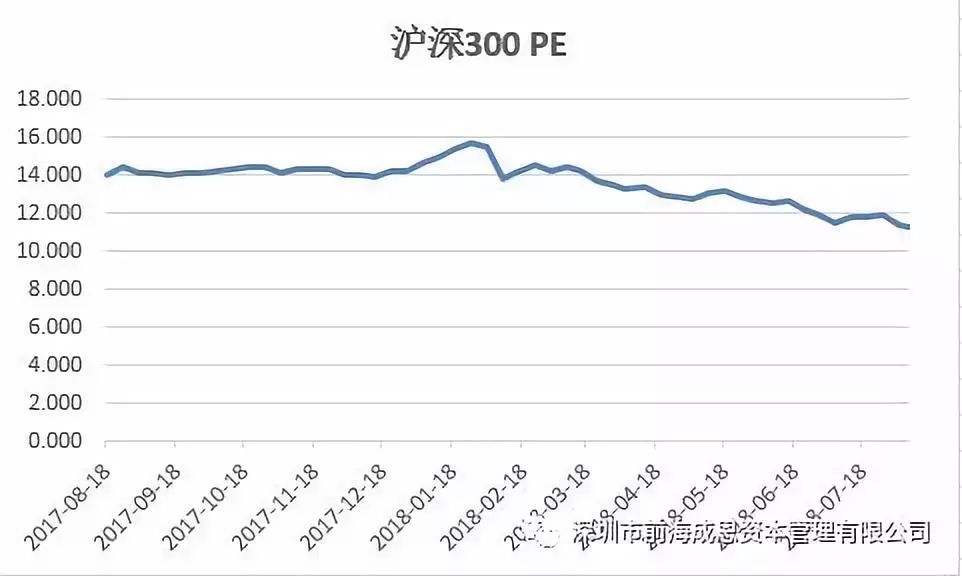

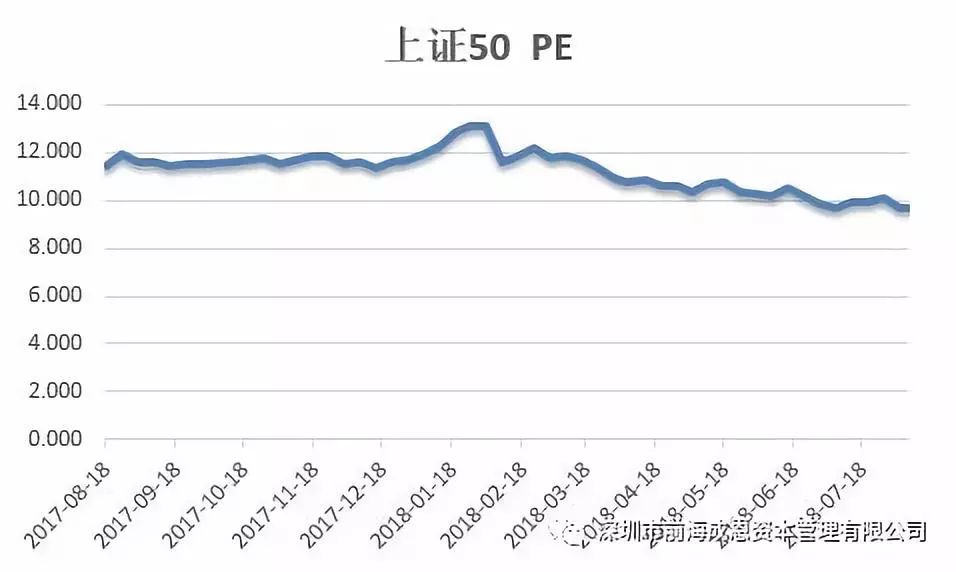

第一,聚焦A股市场自身。自2015年6月以来,A股市场已历经3年时间的调整,整体上的股价泡沫已被基本挤干。目前上证50和沪深300指数的市盈率分别为9倍和12倍,都处于历史最低水平附近,创业板指数的市盈率从当时的平均140倍回调到现在的35倍左右。随着近几年来退市制度的不断完善和推进,我们相信未来还有不少垃圾上市公司的股价会不断下跌直至彻底退出A股市场,但从整体上看,A股市场的下跌空间已经很小了。另一方面,我们观察到,今年以来,大量的上市公司启动了股份回购,且相较大股东和高管增持,这也更能体现企业对自身股价低估的态度。从A股历史上看,实施过股份回购的公司,虽然短期内股价也许会继续低迷一段时间,但拉长时间看,最终都会出现大幅的上涨。

第二,观察国内宏观经济。周期波动是经济自动发生的现象,与人民的行为、储蓄习惯以及他们对可利用的资本与信用的运用方式有直接联系。虽然新经济崛起是大趋势,但目前中国经济中制造业仍然占绝对主导地位,因此3-4年的基钦周期仍然是最重要的因素。过去3轮周期低点分别出现在2008Q4、2012Q2和2015Q4,周期高点分别出现在2010Q1、2013Q3和2017Q3,目前处于周期下行期,预计2019年Q2-Q3将迎来周期低点。从定性的角度看,中国经济目前面临的主要问题是:成本优势减弱和体制成本重新上升。但是,面对这一问题,我们并非无解。只要我们坚定改革和创新,同时依托国内庞大的消费市场,中国经济仍然会走上良性发展的轨道。

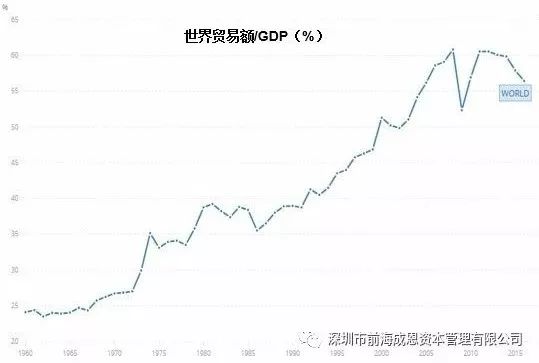

第三,关于中美贸易战。上世纪80年代以来,在美国推动下,世界范围的全球化程度不断加深,国际贸易和资本流动日益频繁,被许多支持者认为是世界发展的必然趋势。但从更长的历史来看,全球化程度屡有大的波动,并不存在清晰的超长期趋势力量。从世界贸易额/GDP的数据来看,本轮全球化浪潮在金融危机前的2007年即已宣告结束。 特朗普上台后发动的针对中国的贸易战,其根本原因一是其个人选举需要,二是中国的崛起已经严重影响到美国在全球的地位。但是,在全球化的今天,中美两国经济除了竞争关系之外,也已形成了重要的依赖和补充关系。我们在清楚认识到贸易战的不可避免性之外,也不必过于悲观,双方仍有和解妥协的可能。而且,这一次贸易战,将更加使中国认识到自主创新的重要性和经济结构升级的迫切性。

第四,关注国内经济政策。过去几年,与实体经济的艰难度日相比,国内金融行业出现了与实体不相符的过度繁荣,这与宏观政策有较大的关系。一方面,庞大的资金在金融体系内空转,而没有进入到实体经济领域去,另一方面,居民和企业的杠杆率在不断地上升。这本身就是错误的和不可持续的。金融去杠杆类似于给一个体态臃肿的人减肥,让他重新恢复活力。在这个减肥的过程中,必然会对身体的某些原先机能产生影响,但是我们要认识到,这是正确的阵痛。目前,金融去杠杆的基调已经由“去”变为“稳”,我们预计在2019年H1将会告一段落。

综上所述,我们认为,目前A股市场在某种程度上类似于历史上的2012年中期。当时国内无论对于经济还是政治都处于比较悲观的看法之中,A股市场低迷,估值水平极低。殊不知,半年之后,我们就迎来了一轮初期犹犹豫豫、最终轰轰烈烈的创业板大牛市;直到2年之后,又迎来了一轮制造全面泡沫的大“水牛”。

“莫为浮云遮望眼,风物长宜放眼量”,多年以后回顾今日,我们也许又会怀念那遍地是金的岁月。