养殖行业研究丨猪:景气低点已过,中周期上行趋势确立

猪:景气低点已过,中周期上行趋势确立

一

国内生猪市场情况

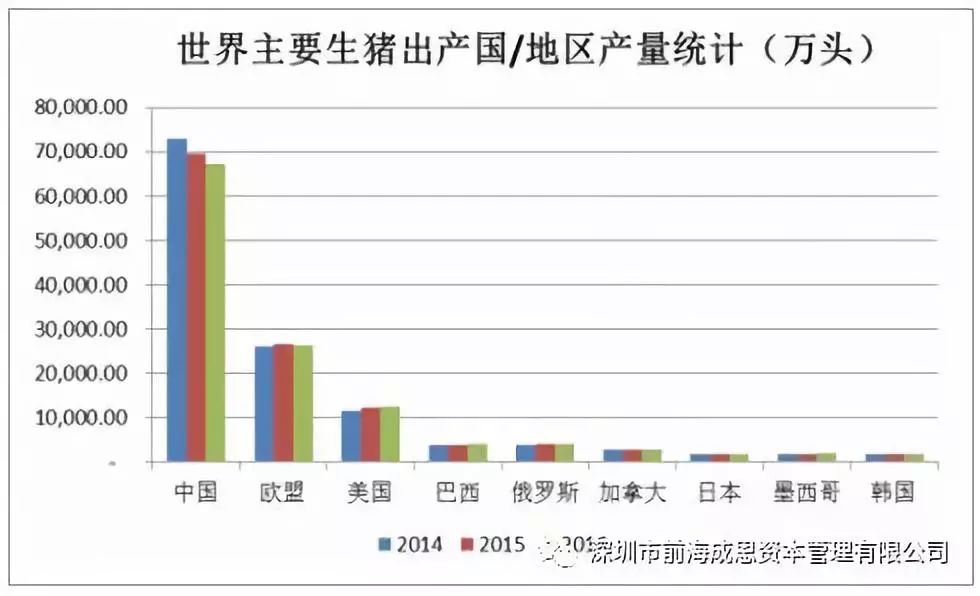

中国为生猪出产第一大国,2014 年至 2016 年我国生猪产量占全球生猪总产量的比例分别为 57.03%、 55.15%、 53.93%,美国及欧盟各国也是传统的生猪出产大国。中国猪养殖的市场规模在1万亿左右,生猪养殖市场主要呈现以下特点:

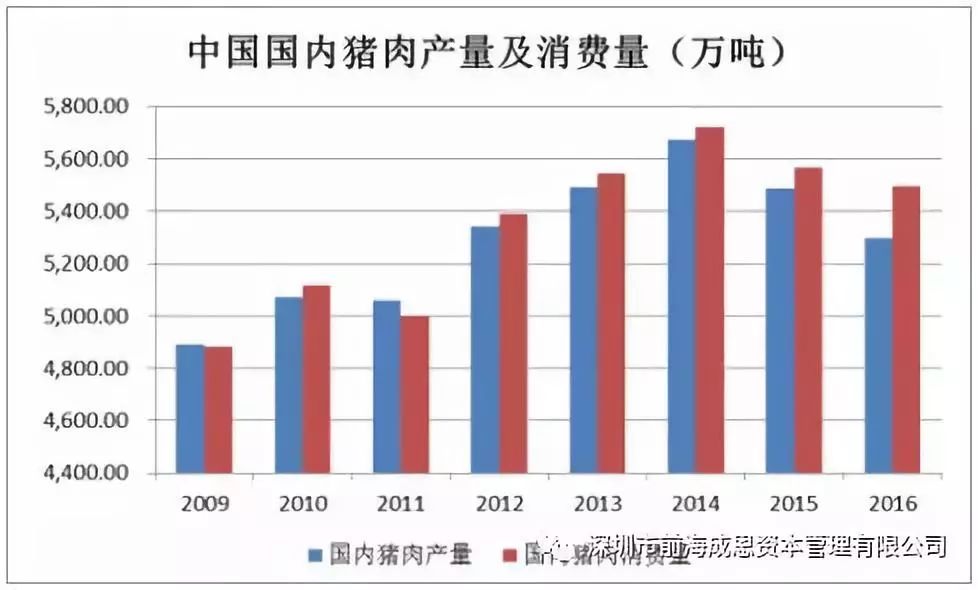

第一,行业景气度决定因素在于供给。近年来我国猪肉产量和消费量均缓慢增长,进口量增长较快,但所占比例不高。行业需求变化不大,因此决定行业景气度的主要因素在供给端。

第二,国内生猪养殖规模化程度日益提升。我国生猪养殖行业长期以散养为主,规模化程度较低。目前我国年出栏在500头以上的猪场占比不足50%。行业龙头温氏股份市占率仅3%,行业CR10不足8%。近年来随着劳动力成本的增加和环保等标准的提高,散养户退出明显,国内生猪养殖规模化的程度正在明显提升。未来一段时间内,规模经济仍将驱动我国生猪产业的转型发展,规模化养殖将是生猪养殖行业的趋势,养猪行业的工业化属性将不断提高。虽然目前养猪行业年均增速只有2-3%,但大型养猪场却有15%左右的较快增长。从国外经验来看,规模化养猪场市场占比达到90%以上,规模化过程才会结束,因此这一趋势有望维持10年以上。

第三,行业管理技术门槛较高,具备市场竞争力。对大型养猪场的经营来说,管理、技术门槛相对较高,规模化养殖的成本优势具有较长的持续性,从平均成本即可分析出养殖企业的市场竞争力。过去几年有数家饲料企业尝试进入养猪行业,但总体来看,由于专业经验不足,目前均不太成功。

二

未来市场研判

由于信息不对称,散养户往往根据短期价格情况决定未来养殖策略,因此供给波动较大,周期性显著。历史上看,我国猪肉价格具备显著的4年左右的中周期,周期高点分别出现在2004.7、2008.7、2011.10、2016.6,这一周期主要由猪的繁殖和发育周期决定。

绿色保本线为散养户的成本估算,由图可见每次跌破成本线后的产能出清都导致了此后的一段的高利润时期。

本轮猪价下滑,从时间上看,已经达到2年之久,正好是平均猪周期的一半;从幅度上看,今年上半年的猪肉价不仅跌破了散养户的成本线,也跌破了大规模养猪场的成本线。牧原股份上半年预亏7500-8500万,温氏股份养猪板块估计亏损6亿元左右。因此,多重因素都显示养猪行业刚刚经历了比较充分的产能出清过程,周期底部已经确立,未来一年行业利润将持续回升。