成恩论道:耐心等待金融紧缩的结束

成恩论道

——耐心等待金融紧缩的结束

1

会议内容

7月19日下午16:00-17:00,成恩资本总裁、投资总监王璇在Wind 3C会议进行了《耐心等待金融紧缩的结束》的分享,主要内容整体分为三个部分:

一、全球宏观分析

(1)世界经济:平稳中略有隐忧。摩根大通调查的全球PMI维持相对高位,但已于年初见顶。OECD领先指标跌破枯荣线100;

(2)全球股市:高位震荡。伴随经济复苏,全球主要股市近两年均走出了上升行情。不过进入2018年以来,发达国家股市普遍出现了较大的振荡;

(3)大宗商品:升势告一段落。经历2016年大宗商品价格第一波快速回升后,目前商品已经有所走软;

(4)全球货币政策:告别宽松,走向正常化。市场认为目前美联储立场偏向鹰派,预计2018年将加息3次;

(5)全球贸易政策:逆全球化趋势将持续。以英国脱欧和特朗普贸易战为标志,第二次反全球化浪潮很可能已经开启。

二、中国宏观

(1)3-4年的基钦周期仍然是主旋律,经济尚处于下行期,预计2019年Q2-Q3将迎来周期低点;

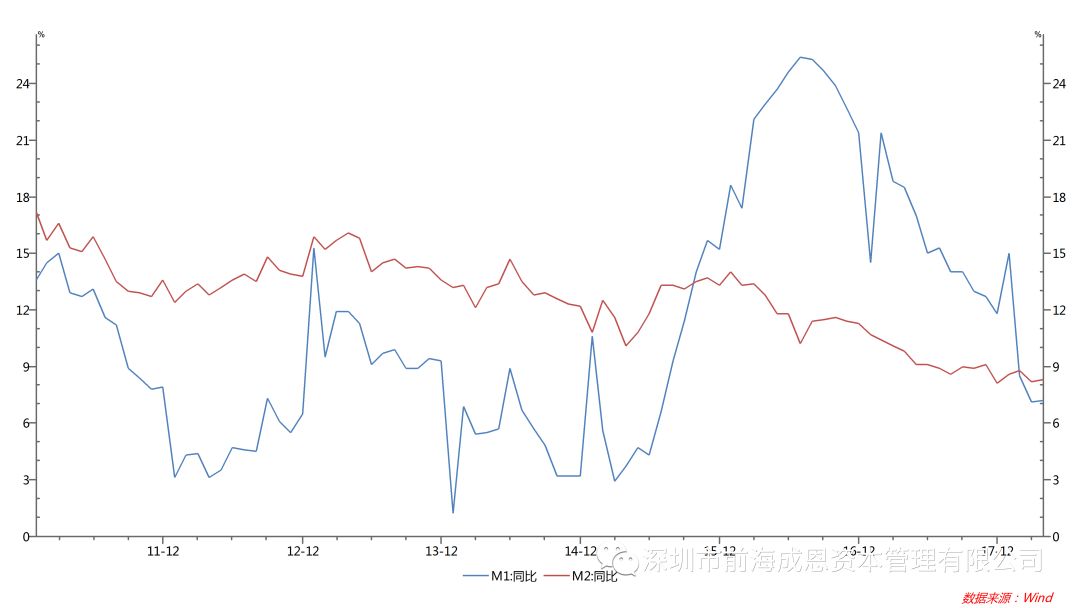

(2)货币政策:紧缩周期进入尾声。货币收紧在利率上反映更为明显,本轮紧缩周期1年期shibor利率上行170bp,接近此前几轮利率高点,但目前已经转为下行。我们大胆推测:10月份以前本轮金融紧缩周期大概率告一段落;

(3)汇率:短期贬值趋势明显。人民币未来一段时间仍将承压;

(4)经济结构调整:产业升级趋势延续。

三、A股总体展望与行业公司抉择

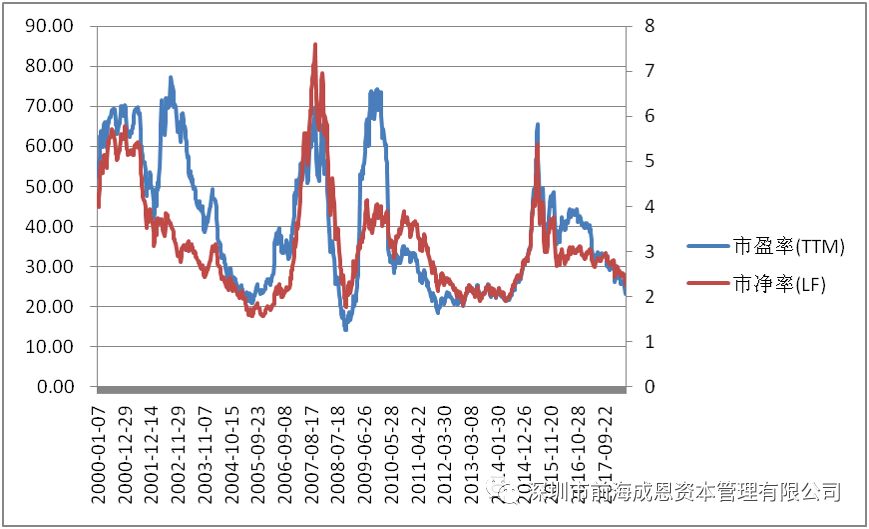

(1)A股整体估值处于全球较低水平,投资机会大于投资风险;

(2)我们关注的行业公司主要分为三条主线:

·消费升级:生物医药、传媒娱乐、商业零售、食品饮料、纺织服装、家装家居;

·高端制造:半导体制造、5G、机器人、量子通信、新能源;

·工业信息化:云计算、物联网、智能制造等。

2

会议问答

Q1:请问医药板块未来的走势和发展如何?

Answer:整体来说,医药板块今年全年都具有投资机会,今年上半年大医药板块中表现较为亮眼的有生物医药(如片仔癀、智飞生物),下半年其它子版块还存在估值修复的机会。

Q2:请问下半年经济工作会议的相关政策会否放松?为什么今年会集中布局创业板?

Answer:首先,从政策来说,7月份仍需要耐心观察货币政策会否走向阶段性宽松;其次,我们认为,3季度可能会出现阶段性反弹行情。市场资金优先布局于创业板,主要是关注它的超跌反弹价值,价值修复还需要过程,成长性个股以及代表新经济价值的个股,将会领先走出业绩增长的态势,目前中长期的投资机会已逐步显现。

Q3:作为跑赢市场的少数几家私募机构,请问您认为贸易战对于整个A股市场的影响几何?其中哪些版块会有投资机会?

Answer:感谢您对我们的认可。首先,贸易战对中国经济的影响肯定是长期的,贸易战一旦开打,只有妥协或者打到底两种结果。其负面影响是比较大的,影响程度大小还具有不确定性。我们持续关注的是中国政策会采取什么政策来遏制负面影响的扩大。其次,上半年贸易战对消费升级版块的影响不是很大,今年下半年消费升级的避险趋势依然存在。最后,下半年如果说还有投资机会,将主要集中在3季度,4季度态势仍然是不乐观的。主要看好消费升级、高端制造和工业信息化版块。

Q4:请问您对教育版块怎么看?包括K12、早教、职业教育、在线教育等,现在格局如何?有哪些龙头?还有无新机会吗?

Answer:首先,教育板块业务我们是比较看好的,但是A股中真正以教育产生业务收入的企业比较少,模式我们并不看好。其次,上半年教育板块的个股如立思辰也走出了一个不错的行情,但对于其业绩持续的可复制性,我们也在持续跟踪。

Q5:请问人民币贬值对A股影响在6月中旬后很明显,那么面对9/12月两次美联储可能的后续加息,您是否会看空A股?

Answer:首先,目前人民币贬值对A股的影响就已经显现出来了,从6月底到现在,整个A股市场仍然是趋势性下跌过程;但是我们认为,人民币贬值的短期影响不会过于悲观,相反,对我们出口贸易型企业还是一个利好。其次,人民币在短期内快速贬值、一步到位短期对我们的经济可能是一个好的影响;但是人民币贬值中长期对GDP增速和国民经济还是有较大影响的,是需要逐步评估的。

Q6:如果A股企稳后,是否会再次出现二八行情,蓝筹股是否继续走强?

Answer:我们认为,A股企稳后,指数反弹空间并不高(预测为3000点的高度),阶段性反弹的过程中,我们看好的并不是蓝筹股,而是中小创代表新经济的版块。蓝筹股短期内还是震荡筑底的过程。

Q7:请问您对于锂电池行业,特别是电池的梯次利用和回收怎么看?燃料电池将来会不会成为趋势,进而冲击锂电池行业?

Answer:我们认为,锂电池行业主要是看锂资源和它的技术路线,格局划分已经比较明显了。未来,我们是比较看好盐湖提锂这一子版块,因为它具有成本优势、技术上也没什么问题。最后,关于锂电回收我们还未重点关注,因为锂电池的运用还未形成大的产业规模效应。

Q8:请问您更看好工业互联网中细分领域的还是综合领域的龙头?是更偏好以服务中小企业为主还是大型企业为主的公司?

Answer:因为工业信息化是我们新加入的一条投资主线,我们尚处于调研摸底的过程,具体情况尚未确定。我们更看重为中小企业服务的工业信息化相关的上市公司。

Q9:请问上半年行情下,公司产品的仓位管理是怎样的?

Answer:因为我们的投资风格是投资偏成长,所以我们优选标准主要有以下三个:100-300亿的二线蓝筹+静态市盈率不会高于40倍+未来三年竞任的人均复合增长率不低于35%。

上半年我们主要是持有去年跟踪而今年逐步有业绩拐点的上市公司的标的,所以去年4季度建仓到今年6月份我们的仓位在7-8成;6月13日我们考虑到规避现金风险以及上半年投资获利了结,整体仓位降到了3-4成;当指数回调至2700点左右,我们进行了仓位回补,目前仓位在5成左右。

Q10:三季度反弹可能的主线逻辑是什么?应该更看重业绩还是主题?

Answer:一方面,市场短期下跌的态势,需要一个技术性的反弹;另一方面,经济层面上短期货币政策出现阶段性宽松的态势;第三,版块上看,第三季度的反弹来说,主题性的投资将具有超额收益。